La mejora de algunas variables económicas ha permitido que el Gobierno avance con su nueva “Ley Bases” y su política de saneamiento de las finanzas nacionales. En el Congreso, busca poner al ajuste fiscal sobre bases más firmes y cambiar las reglas de juego mediante leyes que permitan generar previsibilidad a largo plazo. Con ese objetivo, continúan las negociaciones con los diferentes bloques y con los gobernadores en materia jubilatoria, laboral, de empresas públicas, desregulatoria, tarifaria, fiscal y de declaración de emergencias públicas.

Ampliando sobre el paquete fiscal enviado al Congreso, la llamada Ley de Medidas Paliativas y Relevantes incluye un conjunto de leyes que implican modificaciones en el Impuesto a las Ganancias, el Monotributo, los Bienes Personales, las moratorias jubilatorias con las que entre 2006 y 2022 se incorporaron 3,2 millones de personas, y la implementación de un blanqueo de capitales. Particularmente, cobra relevancia la restitución del Impuesto a las Ganancias para la cuarta categoría (los salarios), con un mínimo no imponible en torno a las ARS 1,8 millones brutos, actualizados por inflación cada inicio de año. De esta forma, con las actualizaciones salariales moviéndose en conjunto con la inflación, el gravamen incorpora a más aportantes a medida que avanza el año y contribuye de mayor manera al equilibrio fiscal sobre fin de año, el periodo más complicado para las cuentas públicas.

Según el informe Macroeconómico de CREA “el Gobierno también apunta a aliviar la situación de las finanzas provinciales incrementando un impuesto de alta coparticipación (64% a las provincias), a la vez que reduce Bienes Personales e impulsa un “blanqueo” de capitales, liberando de penalidades a quienes reincorporen sus capitales al circuito oficial. No obstante, las bajas alícuotas (5%) para incentivar la entrada pueden generar un aporte fiscal menor al logrado en el muy exitoso “blanqueo” de la administración de Macri que llegó a recaudar 1,6% del PBI”.

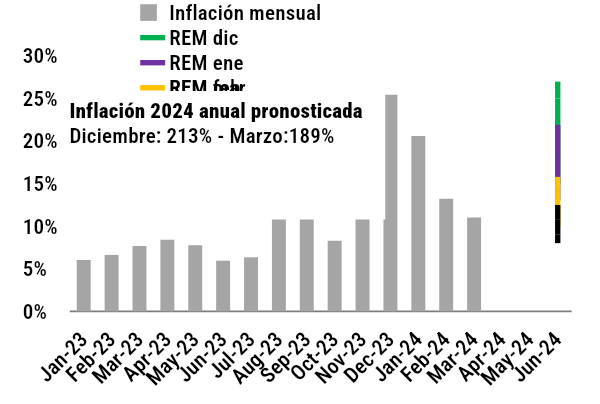

Inflación y proyecciones del REM – variación mensual.

Fuente: Elaboración propia en base a BCRA.

Al respecto, desde CREA se analiza que “para obtener el resultado fiscal positivo, no solo se utilizó la “licuadora” y la “motosierra”, sino también se postergaron pagos a las empresas generadoras de gas (estimadas en ARS 2 billones). Sumados todos estos factores, la contracción real interanual del gasto en el primer bimestre fue de 38%. Si al freno de la emisión se le agrega la estabilidad del tipo de cambio y el deterioro del consumo se pueden encontrar las razones de la desaceleración de la inflación a 11% mensual en marzo”

Sin embargo, todavía se encuentra en niveles altos, el incremento de precios fue inferior a los registros de noviembre y viene siendo menor a lo esperado por las consultoras, que fueron corrigiendo a la baja sus estimaciones. Por otra parte, las mediciones de alta frecuencia disponibles muestran que en abril la evolución también es favorable y la inflación, excluyendo al componente tarifario, sigue descendiendo.

A su vez, la baja en la inflación le permitió al Banco Central reducir las tasas de interés (6% TEM, 70% TNA, 101% TEA) para continuar saneando su balance mediante la licuación de los pasivos remunerados (-38% real desde el cambio de Gobierno a marzo). No obstante, pese a la baja de tasas, el crédito privado no se reactiva (-37% i/a real) en un contexto de elevada capacidad ociosa en la industria y retracción del consumo (utilización de la capacidad instalada, 58% -4 pp i/a).

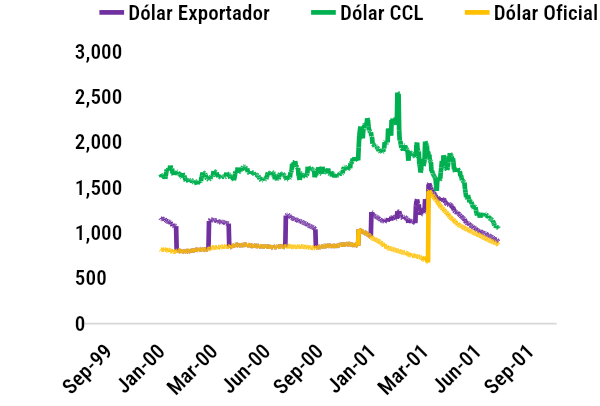

Respecto al frente cambiario, en el informe mensual del Movimiento CREA, sostiene que “la corrección del tipo de cambio exportador significó una mejora efímera y que el aumento del impuesto PAIS a los productos importados encareció los insumos, el efecto de la devaluación sobre el sector fue disminuyendo en el tiempo y de cara a la próxima campaña es más bien acotado”.

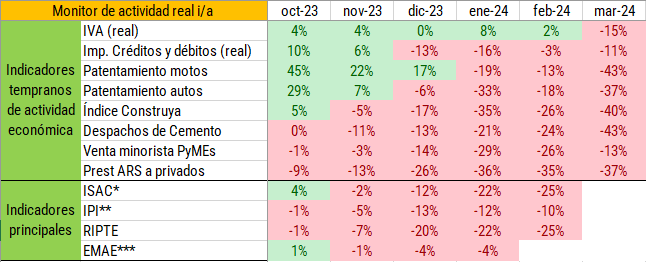

Al evaluar los indicadores de actividad en general, en el inicio del año “se observa un deterioro generalizado”. Tanto los indicadores tempranos (relacionados con la construcción, la venta minorista pyme, el patentamiento, el impuesto a los Créditos y Débitos) como los de mayor consistencia a la hora de prever el PBI (elaborados por el INDEC: ISAC, IPI y EMAE), arrojan en los “últimos tres meses resultados en deterioro respecto a fin de año”.

Para CREA “posiblemente el sector agroindustrial sea uno de los pocos sectores del que se espere una recuperación, en comparación con un 2023 marcado por la sequía”.

En este marco, no sorprende que la capacidad de compra salario privado formal en el último año se redujo 34% en términos de carne y 20% en términos de leche. Así, con un poder de compra menor la demanda no convalida los precios de los productos del rubro sacándolos de la sintonía con la inflación e, incluso, en enero pudo observarse una cierta estabilización respecto a los valores de diciembre.

“La incógnita se encuentra en el ritmo que va a aplicar el Gobierno a las correcciones faltantes de tarifas y a la salida del cepo. En ese sentido, conservar y profundizar lo logrado en materia inflacionaria requiere que la salida de las restricciones cambiarias no genere un nuevo salto de magnitud en la cotización de la divisa norteamericana”, advierte la entidad empresarial.

{kind=link}